Rassemblement de Europe Ecologie Les Verts, du Parti de Gauche, de Ensemble et du Nouveau Parti Anticapitaliste issu des élections municipales de 2014 à Poitiers

Il va nous être difficile de participer pleinement à ce débat d’orientations budgétaires puisque normalement le débat doit s’appuyer sur un rapport d’orientations budgétaires qui est normé.

Ce que doit être un Rapport d’Orientations Budgétaires

Je vous invite encore une fois à vous inspirer de ce qui se passe ailleurs. J’avais déjà cité Grenoble comme ville intéressante puisque sur ce point-là comme sur d’autres d’ailleurs, le rapport d’orientations budgétaires respecte les prescriptions réglementaires.

Point sur la contractualisation avec l’État

Le seul point qui est détaillé dans ce rapport est relatif aux implications de l’article 24 de la Loi de Programmation des Finances Publiques 2018-2022 mais le décret d’application n’est pas encore sorti donc il est difficile d’évaluer l’effort que devra réellement faire la collectivité. C’est le fameux pacte entre l’État et les collectivités locales pour celles ayant plus de 60 millions de dépenses de fonctionnement.

Sur ce point, un effort pédagogique louable a été fait dans le document pour éclairer les enjeux des objectifs de l’État en définissant quelques notions techniques. Définir un objectif d’évolution des dépenses de fonctionnement, c’est viser la réduction des effectifs de la fonction publique territoriale puisque les dépenses de personnels représentent quasiment la moitié des dépenses de fonctionnement. Définir un objectif d’amélioration du besoin de financement, c’est imposer aux collectivités locales un moindre recours à l’emprunt et de fait c’est avoir un œil sur leur capacité d’investissement. En ce qui concerne l’amélioration de la trajectoire de la capacité de désendettement, c’est faire fi du niveau des taux d’intérêt or on peut penser que s’endetter avec des taux d’intérêt bas si c’est pour réaliser des investissements générateurs d’économie c’est plus important que d’appliquer une orthodoxie budgétaire.

L’État impose aux collectivités locales un impératif de diminution du volume de la dette, une politique d’austérité puisque l’évolution des dépenses de fonctionnement devra être contenue en dessous du niveau de l’inflation et ce qui est nommé pacte est avant tout une reprise en main par l’État de l’autonomie des collectivités locales.

Contractualiser sur l’évolution des dépenses sur l’encours de la dette et mettre en place une réforme de la taxe d’habitation avec de grandes incertitudes sur l’évolution de la compensation constitue une recentralisation qui ne dit pas son nom. C’est : on serre la ceinture aux collectivités locales, on habille cela du mot contractualisation alors qu’il n’y a rien de contractuel sinon des mécanismes de minimisation des pénalités à la marge. Il s’agit de corseter les collectivités locales.

Nous pensons qu’il faut maîtriser les dépenses inutiles mais surtout il est indispensable d’investir dans la lutte contre le dérèglement climatique. Il faut mettre en place un vrai plan d’action pour la mobilité active (à pied ou à vélo ou en rollers ou skate bord par exemple), il faut investir dans l’agriculture biologique de proximité, dans de l’agriculture paysanne et pour cela il faut peut-être faire des dépenses d’investissement mais sûrement des dépenses de fonctionnement : de la sensibilisation, de l’accompagnement, de la mise en réseau. Il faut investir dans l’éducation, il faut investir dans l’action sociale mais ce sont des dépenses de fonctionnement. Et à propos d’éducation, j’en profite pour demander une consultation pour les activités périscolaires et les rythmes scolaires.

Ce n’est pas à l’aune de l’augmentation ou non des dépenses de fonctionnement que la collectivité sera actrice dans la lutte contre le dérèglement climatique. Nous allons tomber dans le même panneau que les 3 % de Maastricht ; là ce sont les 1,2 % de Macron qui auront les mêmes conséquences : une politique d’austérité à cheval sur des règles budgétaires mais aveugle sur les conséquences sociales et environnementales.

L’arbitrage dans le choix des investissements ne doit pas être prioritairement économique mais environnemental et social.

Cette mesure est une mise au pas des collectivités locales par l’État. Nous avions Nicolas Sarkozy et le gel des dotations, François Hollande et la baisse des dotations et maintenant c’est Emmanuel Macron et ses diktats budgétaires avec sanctions.

Sur le volet « analyse du contexte national » nous exprimons donc notre désaccord avec ce que fait le gouvernement.

Pour les orientations budgétaires locales, difficiles de dire quelque chose, la présentation qui en est faite ne le permet pas

Les textes réglementaires précisent que dans le rapport d’orientations budgétaires doivent être présentés, je cite :

– « Les orientations budgétaires envisagées par la commune portant sur les évolutions prévisionnelles des dépenses et des recettes, en fonctionnement comme en investissement. Sont notamment précisées les hypothèses d’évolution retenues pour construire le projet de budget, notamment en matière de concours financiers, de fiscalité, de tarification, de subventions ainsi que les principales évolutions relatives aux relations financières entre la commune et l’établissement public de coopération intercommunale à fiscalité propre dont elle est membre ».

– « La présentation des engagements pluriannuels, notamment les orientations envisagées en matière de programmation d’investissement comportant une prévision des dépenses et des recettes. Le rapport présente, le cas échéant, les orientations en matière d’autorisation de programme ».

Pour les investissements, vous reprenez le montant de l’enveloppe de la programmation pluriannuelle de début de mandat, 112 millions. Vous indiquez que 23 millions seront dépensés en 2018 mais pour quelles opérations ? Quelles recettes financeront ces investissements ? Quelques tableaux récapitulatifs de votre politique d’investissement auraient été les bienvenus pour voir clairement où vous investissez ces fameux 23 millions et comment s’est déroulé la Programmation Pluriannuelle d’Investissement (PPI).

Donc nous manquons d’éléments permettant une lecture claire de votre politique.

De plus, la Loi de Programmation des Finances Publiques (LPFP) pour les années 2018 à 2022 du 22 janvier 2018 contient de nouvelles règles concernant le débat d’orientations budgétaires. Le II de l’article 13 de la LPFP ajoute deux nouvelles informations qui devront être contenues dans le rapport présenté à l’assemblée délibérante à l’occasion de ce débat.

Il s’agit des objectifs concernant :

L’évolution des dépenses réelles de fonctionnement, exprimées en valeur, en comptabilité générale de la section de fonctionnement ;

L’évolution du besoin de financement annuel calculé comme les emprunts, minorés des remboursements de dette.

Ces éléments prennent en compte les budgets principaux et l’ensemble des budgets annexes.

On retrouve par ci par là quelques chiffres mais ce n’est pas l’esprit du texte.

A l’heure des transferts de compétences massifs de la commune vers la Communauté Urbaine, avec des compétences partagées comme la culture, il est impossible de lire les évolutions budgétaires sur ces domaines. L’exercice n’est certainement pas facile mais aucun effort dans ce sens ne transparaît dans ce rapport.

Vous nous indiquez qu’au moment du budget, le programme d’investissement 2018 s’inscrira dans la PPI 2015-2018 qui sera à actualiser à ce moment-là mais c’est au moment des orientations budgétaires que ce programme doit être présenté à l’assemblée délibérante.

Je vous invite encore une fois à lire et à vous inspirer de la présentation faite par la ville de Grenoble : les orientations politiques de la ville y sont affirmées mais elles sont objectivées.

La dette

« Les orientations visées aux 1°, 2° et 3° devront permettre d’évaluer l’évolution prévisionnelle du niveau d’épargne brute, d’épargne nette et de l’endettement à la fin de l’exercice auquel se rapporte le projet de budget. »

Quelques zooms sont faits sur l’épargne brute et un rapport sur la gestion active de la dette est présenté en annexe du rapport d’orientations budgétaires.

Vous ne dites jamais rien sur l’épargne nette, c’est-à-dire, sur ce qui reste de la différence entre les recettes et les dépenses de fonctionnement une fois que l’annuité de la dette est remboursée. Cette épargne brute, oui, il faut qu’elle soit positive mais pourquoi la budgétiser à un niveau d’un tiers inférieur à sa réalisation ? Vous nous présentez un état du passé et non les impacts des emprunts 2018 sur la structure de la dette.

Les ressources humaines

« Dans les communes de plus de 10 000 habitants, le rapport prévu au troisième alinéa de l’article L. 2312-1, présenté par le maire au conseil municipal, comporte, au titre de l’exercice en cours, ou, le cas échéant, du dernier exercice connu, les informations relatives :

– 1° A la structure des effectifs ;

– 2° Aux dépenses de personnel comportant notamment des éléments sur la rémunération tels que les traitements indiciaires, les régimes indemnitaires, les nouvelles bonifications indiciaires, les heures supplémentaires rémunérées et les avantages en nature ;

– 3° A la durée effective du travail dans la commune.

Il présente en outre l’évolution prévisionnelle de la structure des effectifs et des dépenses de personnel pour l’exercice auquel se rapporte le projet de budget. »

L’annexe qui est jointe au rapport est succincte et incomplète. Il faut aller chercher dans la délibération n°7 sur les nouvelles règles de gestion des ressources humaines, tout ce qui a trait aux régimes indemnitaires, aux heures supplémentaires rémunérées et aux avantages en nature. De même la répartition filière pourrait être faite par catégorie par exemple.

Conclusion

Il est dommage de rater ce moment démocratique qui pourrait constituer un moment intéressant si nous avions les éléments pour y participer. Généralement, vous nous répondez que c’est au moment du vote du budget que nous avons les chiffres mais au moment du budget nos questions portent bien sûr, sur les équilibres généraux, sur les projets d’investissements mais surtout sur les détails de tels ou tels chapitres ou de tels ou tels crédits de paiement.

Donner ces informations aux oppositions ne vous fera pas perdre du pouvoir, mais ne pas les donner renforce l’image du mépris dont vous et votre majorité faite preuve à l’égard des oppositions. En commission, à des demandes de précisions sur des travaux, il m’a été répondu : « tu n’as qu’à venir aux réunions publiques et tu sauras ce qu’on projette ».

Pour ce débat comme pour d’autres choix, vous faites semblant de respecter la forme mais c’est dommage de ne pas être plus conscients de la nécessité du débat en démocratie.

Nous voterons contre ce rapport d’orientations budgétaires.

Cette intervention a fait l’objet d’ajouts lors du conseil.

Les élu-e-s Osons Poitiers ont voté contre cette délibération.

Conseil municipal du 5 février 2018https://osonspoitiers.fr/conseil-municipal-du-5-fevrier-2018/https://osonspoitiers.fr/wp-content/uploads/2017/12/Conseil-municipal-du-5-février-2018-1-1024x768.jpghttps://osonspoitiers.fr/wp-content/uploads/2017/12/Conseil-municipal-du-5-février-2018-1-150x150.jpgSecretariatOzonsConseil municipal

Débat d’orientations budgétaires 2018

Délibération n°3 (2017-0371) : Débat d'orientations budgétaires 2018 (CF)

Il va nous être difficile de participer pleinement à ce débat d’orientations budgétaires puisque normalement le débat doit s’appuyer sur un rapport d’orientations budgétaires qui est normé.

Ce que doit être un Rapport d’Orientations Budgétaires

Je vous invite encore...

</em>

<h1><a name="_Toc507156182"></a>Débat d’orientations budgétaires 2018</h1>

<strong><a href="https://osonspoitiers.fr/wp-content/uploads/2018/02/délibération-n°3_cm_05022018.pdf" target="_blank" rel="noopener">Délibération n°3 (2017-0371) : Débat d'orientations budgétaires 2018 (CF)</a></strong>

<p style="text-align: justify;">Il va nous être difficile de participer pleinement à ce débat d’orientations budgétaires puisque normalement le débat doit s’appuyer sur un rapport d’orientations budgétaires qui est normé.</p>

<ul style="text-align: justify;">

<li><u>Ce que doit être un Rapport d’Orientations Budgétaires</u></li>

</ul>

<p style="text-align: justify;">Je vous invite encore une fois à vous inspirer de ce qui se passe ailleurs. J’avais déjà cité Grenoble comme ville intéressante puisque sur ce point-là comme sur d’autres d’ailleurs, le rapport d’orientations budgétaires respecte les prescriptions réglementaires.</p>

<ul style="text-align: justify;">

<li><u>Point sur la contractualisation avec l’État</u></li>

</ul>

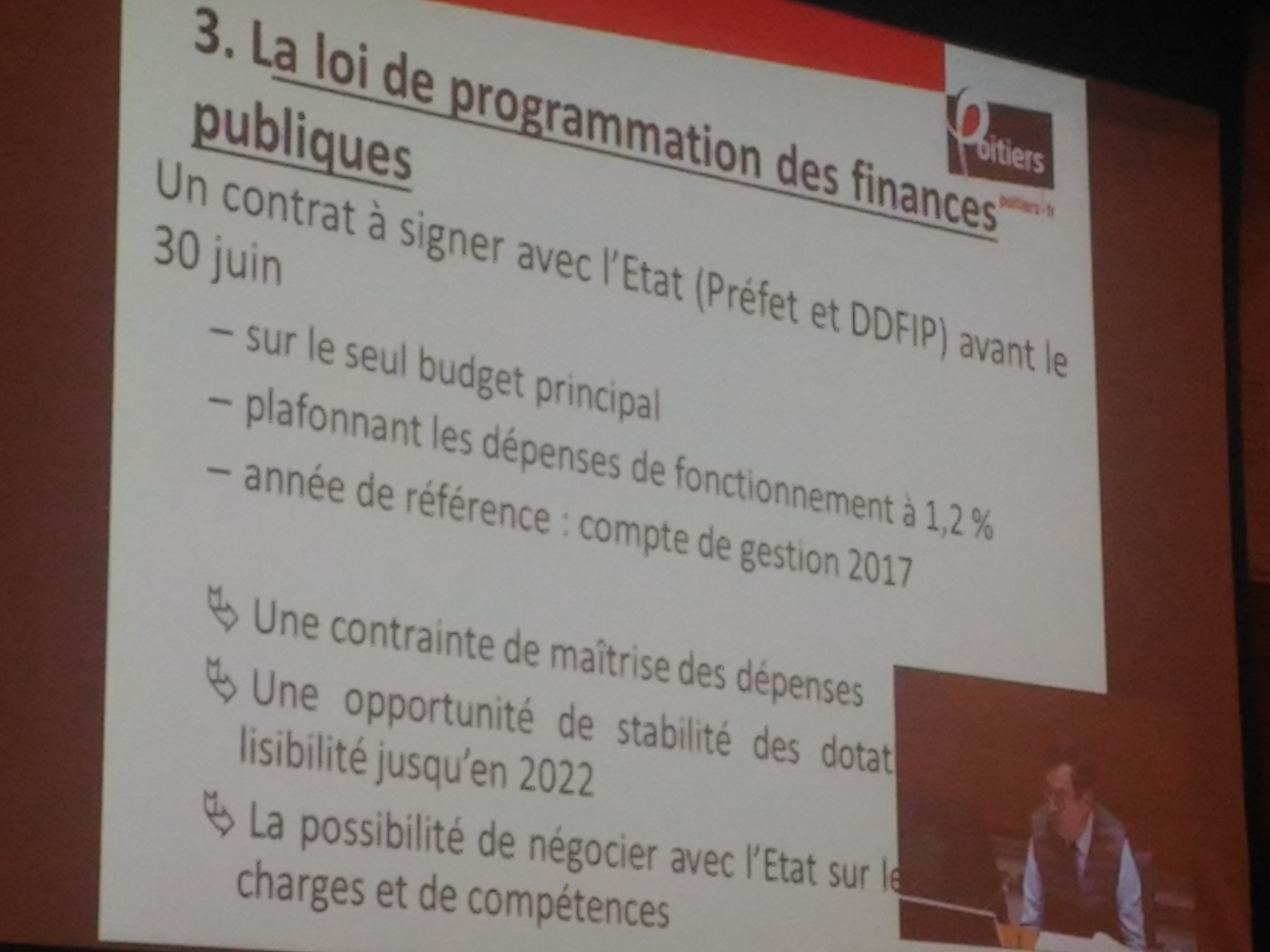

<p style="text-align: justify;">Le seul point qui est détaillé dans ce rapport est relatif aux implications de <em>l’article 24 de la Loi de Programmation des Finances Publiques 2018-2022 </em>mais le décret d’application n’est pas encore sorti donc il est difficile d’évaluer l’effort que devra réellement faire la collectivité. C’est le fameux pacte entre l’État et les collectivités locales pour celles ayant plus de 60 millions de dépenses de fonctionnement.</p>

<p style="text-align: justify;"><img class="alignright wp-image-30630" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/3.1-La-LPFP.jpg" alt="" width="506" height="380" />Sur ce point, un effort pédagogique louable a été fait dans le document pour éclairer les enjeux des objectifs de l’État en définissant quelques notions techniques. Définir un objectif d’évolution des dépenses de fonctionnement, c’est viser la réduction des effectifs de la fonction publique territoriale puisque les dépenses de personnels représentent quasiment la moitié des dépenses de fonctionnement. Définir un objectif d’amélioration du besoin de financement, c’est imposer aux collectivités locales un moindre recours à l’emprunt et de fait c’est avoir un œil sur leur capacité d’investissement. En ce qui concerne l’amélioration de la trajectoire de la capacité de désendettement, c’est faire fi du niveau des taux d’intérêt or on peut penser que s’endetter avec des taux d’intérêt bas si c’est pour réaliser des investissements générateurs d’économie c’est plus important que d’appliquer une orthodoxie budgétaire.</p>

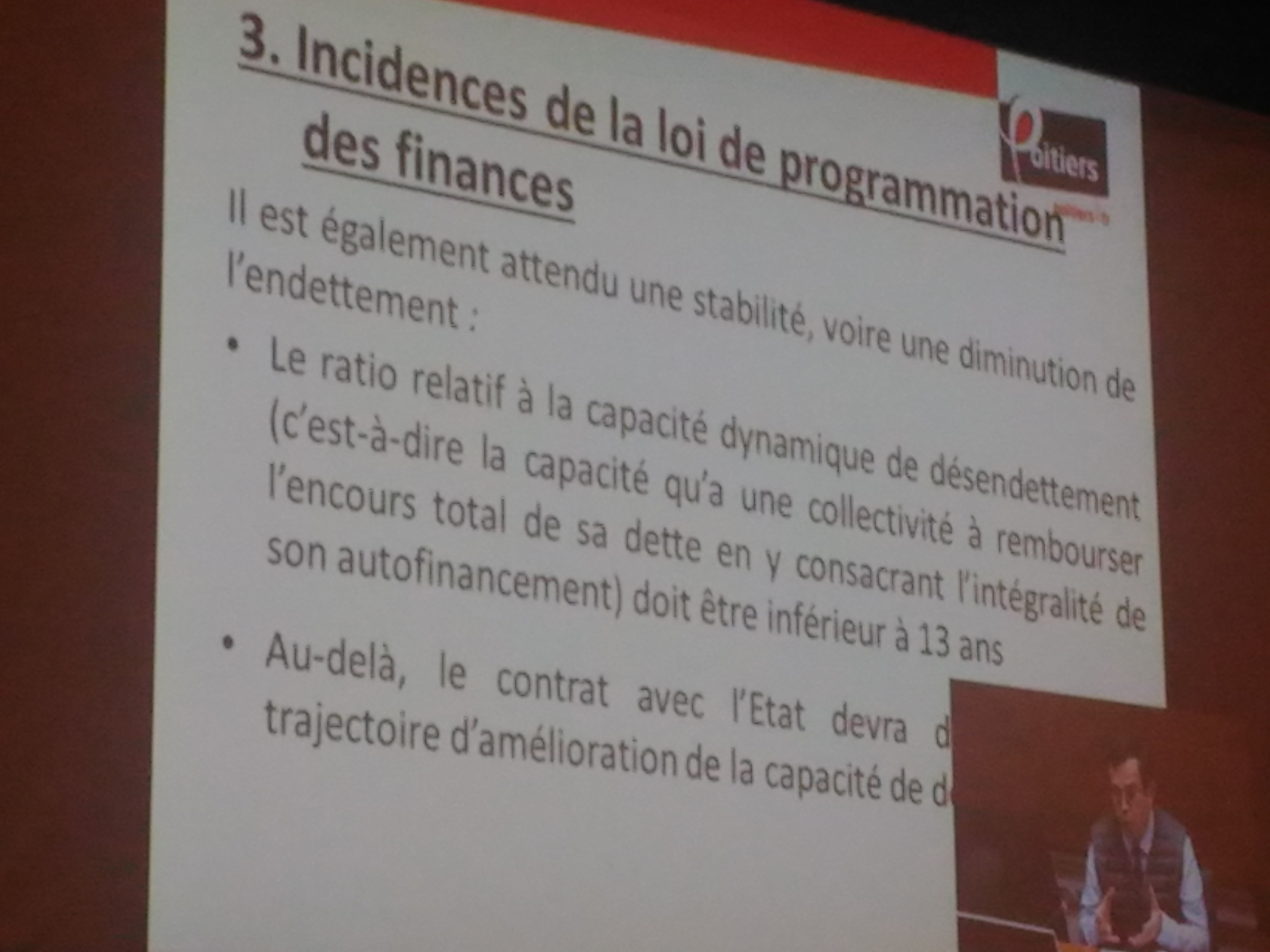

<p style="text-align: justify;">L’État impose aux collectivités locales un impératif de diminution du volume de la dette, une politique d’austérité puisque l’évolution des dépenses de fonctionnement devra être contenue en dessous du niveau de l’inflation et ce qui est nommé<em> pacte </em>est avant tout une reprise en main par l’État de l’autonomie des collectivités locales.</p>

<p style="text-align: justify;"><img class=" wp-image-30631 alignleft" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/3.2-Incidences-LPFP.jpg" alt="" width="506" height="380" />Contractualiser sur l’évolution des dépenses sur l’encours de la dette et mettre en place une réforme de la taxe d’habitation avec de grandes incertitudes sur l’évolution de la compensation constitue une recentralisation qui ne dit pas son nom. C’est : on serre la ceinture aux collectivités locales, on habille cela du mot <em>contractualisation</em> alors qu’il n’y a rien de contractuel sinon des mécanismes de minimisation des pénalités à la marge. Il s’agit de corseter les collectivités locales.</p>

<p style="text-align: justify;">Nous pensons qu’il faut maîtriser les dépenses inutiles mais surtout il est indispensable d’investir dans la lutte contre le dérèglement climatique. Il faut mettre en place un vrai plan d’action pour la mobilité active (à pied ou à vélo ou en rollers ou skate bord par exemple), il faut investir dans l’agriculture biologique de proximité, dans de l’agriculture paysanne et pour cela il faut peut-être faire des dépenses d’investissement mais sûrement des dépenses de fonctionnement : de la sensibilisation, de l’accompagnement, de la mise en réseau. Il faut investir dans l’éducation, il faut investir dans l’action sociale mais ce sont des dépenses de fonctionnement. Et à propos d’éducation, j’en profite pour demander une consultation pour les activités périscolaires et les rythmes scolaires.</p>

<p style="text-align: justify;">Ce n’est pas à l’aune de l’augmentation ou non des dépenses de fonctionnement que la collectivité sera actrice dans la lutte contre le dérèglement climatique. Nous allons tomber dans le même panneau que les 3 % de Maastricht ; là ce sont les 1,2 % de Macron qui auront les mêmes conséquences : une politique d’austérité à cheval sur des règles budgétaires mais aveugle sur les conséquences sociales et environnementales.</p>

<p style="text-align: justify;">L’arbitrage dans le choix des investissements ne doit pas être prioritairement économique mais environnemental et social.</p>

<p style="text-align: justify;">Cette mesure est une mise au pas des collectivités locales par l’État. Nous avions Nicolas Sarkozy et le gel des dotations, François Hollande et la baisse des dotations et maintenant c’est Emmanuel Macron et ses diktats budgétaires avec sanctions.</p>

<p style="text-align: justify;">Sur le volet <em>« analyse du contexte national »</em> nous exprimons donc notre désaccord avec ce que fait le gouvernement.</p>

<ul style="text-align: justify;">

<li><u>Pour les orientations budgétaires locales, difficiles de dire quelque chose, la présentation qui en est faite ne le permet pas </u></li>

</ul>

<p style="text-align: justify;">Les textes réglementaires précisent que dans le rapport d’orientations budgétaires doivent être présentés, je cite :</p>

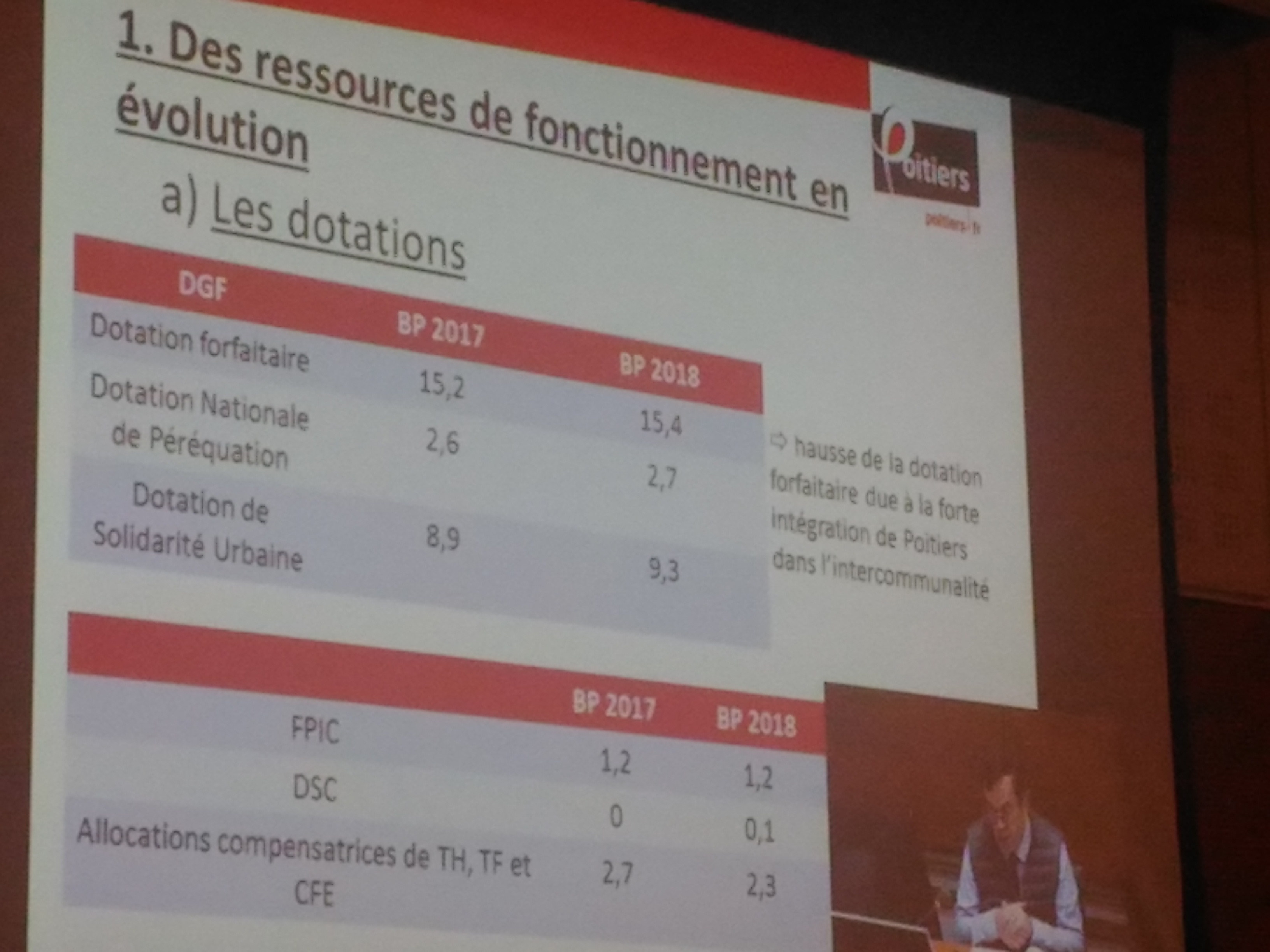

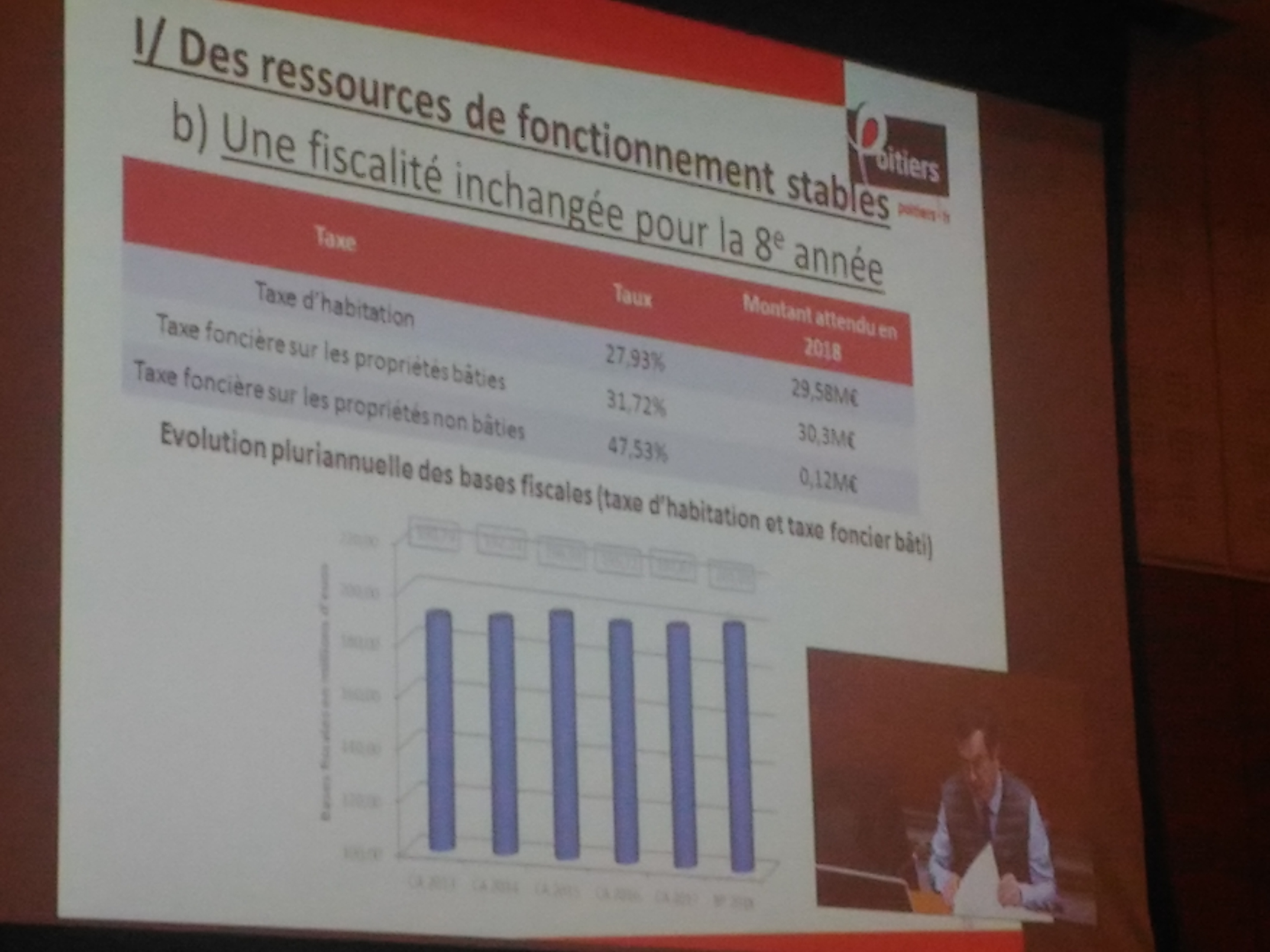

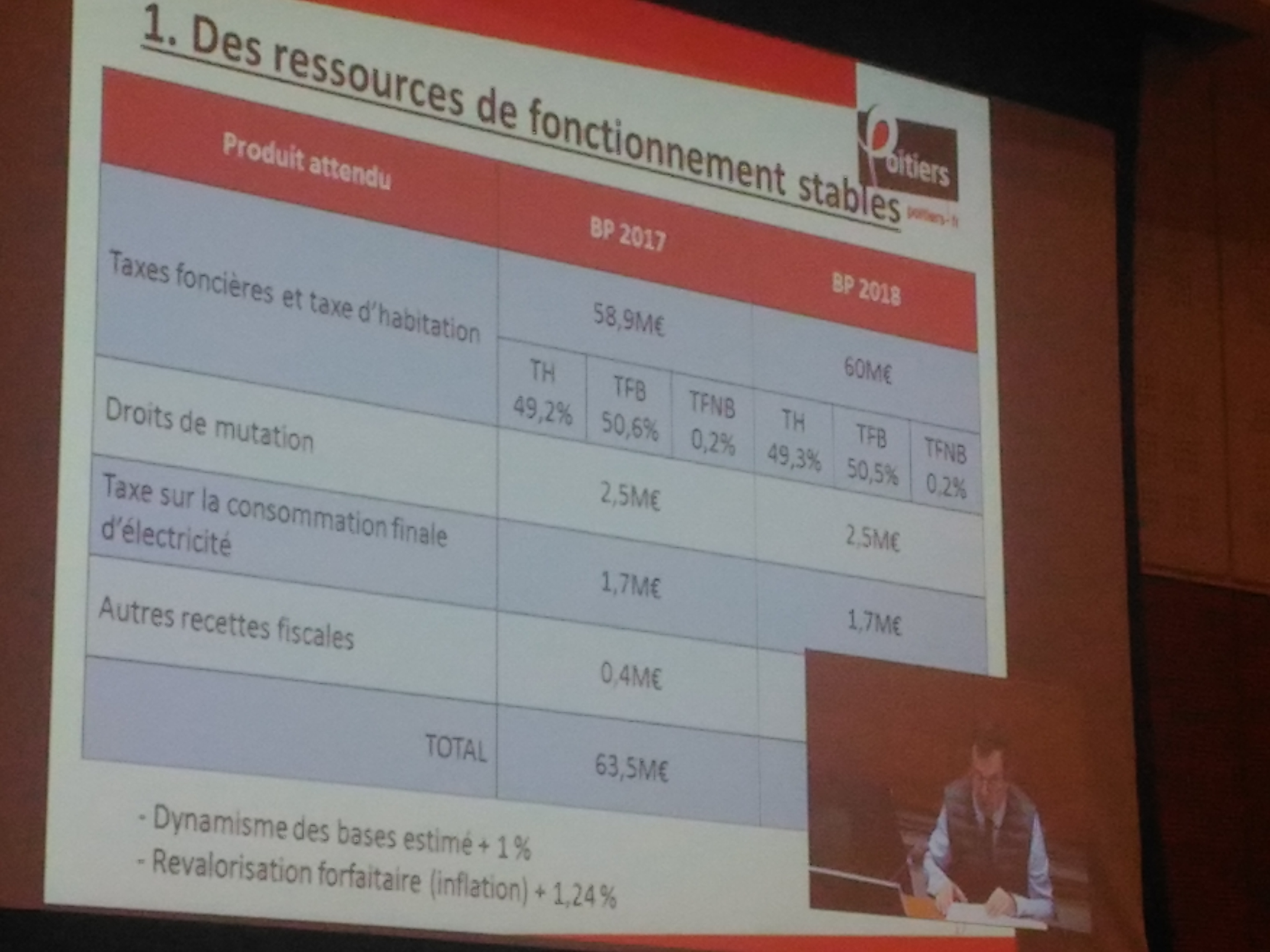

<p style="text-align: justify;">- <em>« Les orientations budgétaires envisagées par la commune portant sur les évolutions prévisionnelles des dépenses et des recettes, en fonctionnement comme en investissement. Sont notamment précisées les hypothèses d'évolution retenues pour construire le projet de budget, notamment en matière de concours financiers, de fiscalité, de tarification, de subventions ainsi que les principales évolutions relatives aux relations financières entre la commune et l'établissement public de coopération intercommunale à fiscalité propre dont elle est membre ». </em></p>

<p style="text-align: justify;"><strong> </strong><em>- « La présentation des engagements pluriannuels, notamment les orientations envisagées en matière de programmation d'investissement comportant une prévision des dépenses et des recettes. Le rapport présente, le cas échéant, les orientations en matière d'autorisation de programme ». </em></p>

<p style="text-align: justify;"><img class="alignleft wp-image-30632" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/1.a-Ressources-dotations.jpg" alt="" width="523" height="392" /><img class="alignright wp-image-30633" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/1.b.1-Ressources-Fiscalité.jpg" alt="" width="523" height="392" /></p>

<img class="alignnone wp-image-30634" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/1.b.2-ressources-fiscales.jpg" alt="" width="523" height="392" />

<p style="text-align: justify;">Pour les investissements, vous reprenez le montant de l’enveloppe de la programmation pluriannuelle de début de mandat, 112 millions. Vous indiquez que 23 millions seront dépensés en 2018 mais pour quelles opérations ? Quelles recettes financeront ces investissements ? Quelques tableaux récapitulatifs de votre politique d’investissement auraient été les bienvenus pour voir clairement où vous investissez ces fameux 23 millions et comment s’est déroulé la Programmation Pluriannuelle d’Investissement (PPI).</p>

<p style="text-align: justify;">Donc nous manquons d’éléments permettant une lecture claire de votre politique.</p>

<p style="text-align: justify;">De plus, la Loi de Programmation des Finances Publiques (LPFP) pour les années 2018 à 2022 du 22 janvier 2018 contient de nouvelles règles concernant le débat d'orientations budgétaires. Le II de l’article 13 de la LPFP ajoute deux nouvelles informations qui devront être contenues dans le rapport présenté à l'assemblée délibérante à l’occasion de ce débat.</p>

<p style="text-align: justify;">Il s’agit des objectifs concernant :</p>

<ul style="text-align: justify;">

<li>L’évolution des dépenses réelles de fonctionnement, exprimées en valeur, en comptabilité générale de la section de fonctionnement ;</li>

<li>L’évolution du besoin de financement annuel calculé comme les emprunts, minorés des remboursements de dette.</li>

</ul>

<p style="text-align: justify;"><em> </em>Ces éléments prennent en compte les budgets principaux et l’ensemble des budgets annexes.</p>

<p style="text-align: justify;">On retrouve par ci par là quelques chiffres mais ce n’est pas l’esprit du texte.</p>

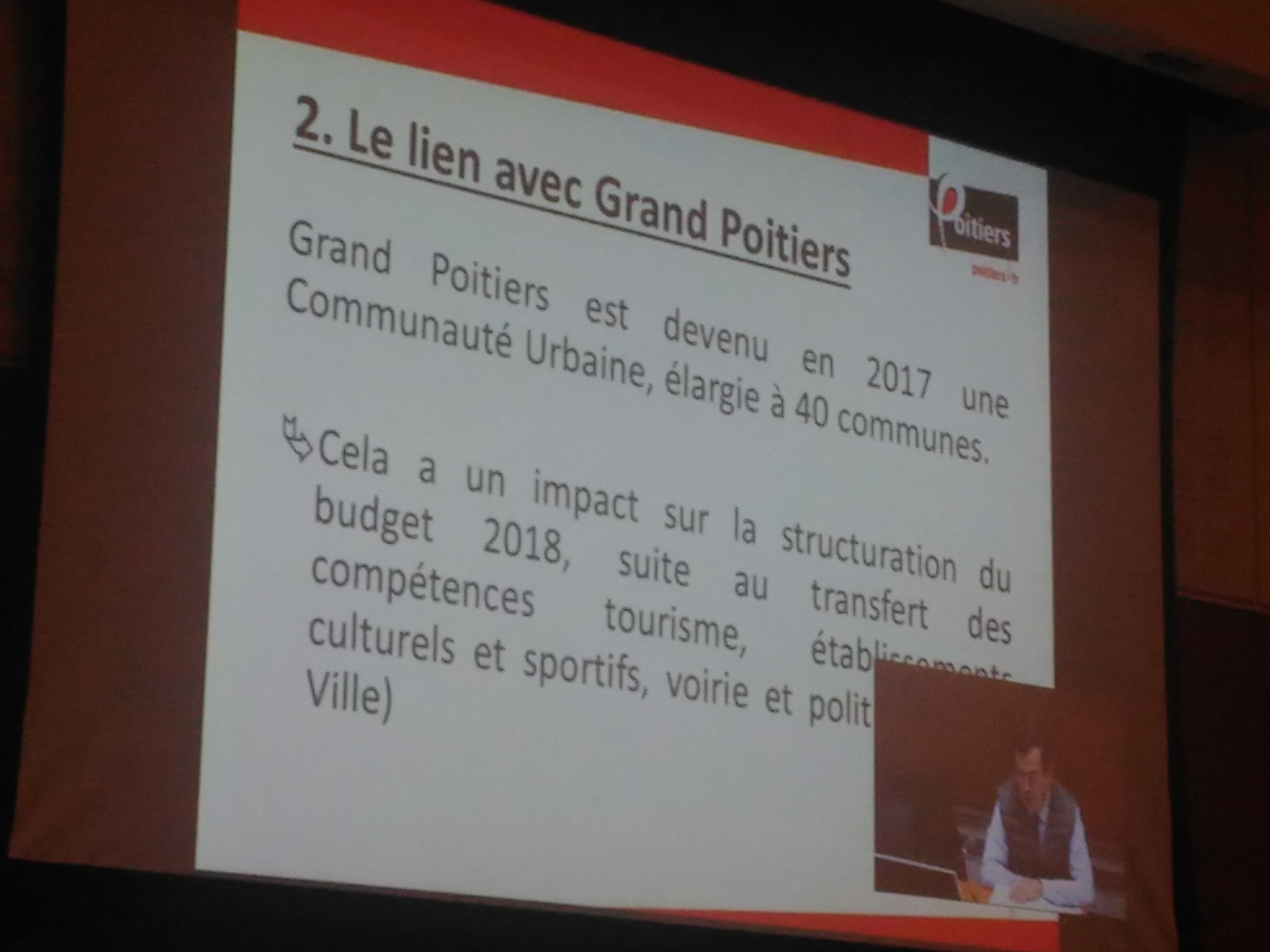

<p style="text-align: justify;">A l’heure des transferts de compétences massifs de la commune vers la Communauté Urbaine, avec des compétences partagées comme la culture, il est impossible de lire les évolutions budgétaires sur ces domaines. L’exercice n’est certainement pas facile mais aucun effort dans ce sens ne transparaît dans ce rapport.</p>

<p style="text-align: justify;">Vous nous indiquez qu’au moment du budget, le programme d’investissement 2018 s’inscrira dans la PPI 2015-2018 qui sera à actualiser à ce moment-là mais c’est au moment des orientations budgétaires que ce programme doit être présenté à l’assemblée délibérante.</p>

<p style="text-align: justify;">Je vous invite encore une fois à lire et à vous inspirer de la présentation faite par la ville de Grenoble : les orientations politiques de la ville y sont affirmées mais elles sont objectivées.</p>

<p style="text-align: justify;"><img class="wp-image-30635 aligncenter" src="https://osonspoitiers.fr/wp-content/uploads/2018/02/2.-le-lien-avec-Grand-Poitiers_DOB-2018.jpg" alt="" width="526" height="394" /></p>

<ul style="text-align: justify;">

<li><u>La dette</u></li>

</ul>

<p style="text-align: justify;"><em>« Les orientations visées aux 1°, 2° et 3° devront permettre d'évaluer l'évolution prévisionnelle du niveau d'épargne brute, d'épargne nette et de l'endettement à la fin de l'exercice auquel se rapporte le projet de budget. » </em></p>

<p style="text-align: justify;">Quelques zooms sont faits sur l’épargne brute et un rapport sur la gestion active de la dette est présenté en annexe du rapport d’orientations budgétaires.</p>

<p style="text-align: justify;">Vous ne dites jamais rien sur l’épargne nette, c’est-à-dire, sur ce qui reste de la différence entre les recettes et les dépenses de fonctionnement une fois que l’annuité de la dette est remboursée. Cette épargne brute, oui, il faut qu’elle soit positive mais pourquoi la budgétiser à un niveau d’un tiers inférieur à sa réalisation ? Vous nous présentez un état du passé et non les impacts des emprunts 2018 sur la structure de la dette.</p>

<ul style="text-align: justify;">

<li><u>Les ressources humaines</u></li>

</ul>

<p style="text-align: justify;"><em> </em><em>« Dans les communes de plus de 10 000 habitants, le rapport prévu au troisième alinéa de l'article L. 2312-1, présenté par le maire au conseil municipal, comporte, au titre de l'exercice en cours, ou, le cas échéant, du dernier exercice connu, les informations relatives : </em></p>

<p style="text-align: justify;"><strong><em> </em></strong><em>- 1° A la structure des effectifs ; </em></p>

<p style="text-align: justify;"><em>- </em><em>2° Aux dépenses de personnel comportant notamment des éléments sur la rémunération tels que les traitements indiciaires, les régimes indemnitaires, les nouvelles bonifications indiciaires, les heures supplémentaires rémunérées et les avantages en nature ; </em></p>

<p style="text-align: justify;"><em>- 3° A la durée effective du travail dans la commune. </em></p>

<p style="text-align: justify;"><em> </em><em>Il présente en outre l'évolution prévisionnelle de la structure des effectifs et des dépenses de personnel pour l'exercice auquel se rapporte le projet de budget. » </em></p>

<p style="text-align: justify;">L’annexe qui est jointe au rapport est succincte et incomplète. Il faut aller chercher dans la délibération n°7 sur les nouvelles règles de gestion des ressources humaines, tout ce qui a trait aux régimes indemnitaires, aux heures supplémentaires rémunérées et aux avantages en nature. De même la répartition filière pourrait être faite par catégorie par exemple.</p>

<ul style="text-align: justify;">

<li><u>Conclusion</u></li>

</ul>

<p style="text-align: justify;">Il est dommage de rater ce moment démocratique qui pourrait constituer un moment intéressant si nous avions les éléments pour y participer. Généralement, vous nous répondez que c’est au moment du vote du budget que nous avons les chiffres mais au moment du budget nos questions portent bien sûr, sur les équilibres généraux, sur les projets d’investissements mais surtout sur les détails de tels ou tels chapitres ou de tels ou tels crédits de paiement.</p>

<p style="text-align: justify;">Donner ces informations aux oppositions ne vous fera pas perdre du pouvoir, mais ne pas les donner renforce l’image du mépris dont vous et votre majorité faite preuve à l’égard des oppositions. En commission, à des demandes de précisions sur des travaux, il m’a été répondu : « tu n’as qu’à venir aux réunions publiques et tu sauras ce qu’on projette ».</p>

<p style="text-align: justify;">Pour ce débat comme pour d’autres choix, vous faites semblant de respecter la forme mais c’est dommage de ne pas être plus conscients de la nécessité du débat en démocratie.</p>

<p style="text-align: justify;">Nous voterons contre ce rapport d’orientations budgétaires.</p>

<p style="text-align: justify;"><em>Cette intervention a fait l’objet d’ajouts lors du conseil.</em></p>

<em>Les élu-e-s Osons Poitiers ont voté contre cette délibération.

elus.osonspoitiers@mairie-poitiers.frAdministratorOsons Poitiers, écologique, sociale, solidaire et citoyenne

Osons Poitiers, écologique, sociale, solidaire et citoyenneRassemblement de Europe Ecologie Les Verts, du Parti de Gauche, de Ensemble et du Nouveau Parti Anticapitaliste issu des élections municipales de 2014 à Poitiershttps://osonspoitiers.fr2020

Sur ce point, un effort pédagogique louable a été fait dans le document pour éclairer les enjeux des objectifs de l’État en définissant quelques notions techniques. Définir un objectif d’évolution des dépenses de fonctionnement, c’est viser la réduction des effectifs de la fonction publique territoriale puisque les dépenses de personnels représentent quasiment la moitié des dépenses de fonctionnement. Définir un objectif d’amélioration du besoin de financement, c’est imposer aux collectivités locales un moindre recours à l’emprunt et de fait c’est avoir un œil sur leur capacité d’investissement. En ce qui concerne l’amélioration de la trajectoire de la capacité de désendettement, c’est faire fi du niveau des taux d’intérêt or on peut penser que s’endetter avec des taux d’intérêt bas si c’est pour réaliser des investissements générateurs d’économie c’est plus important que d’appliquer une orthodoxie budgétaire.

Sur ce point, un effort pédagogique louable a été fait dans le document pour éclairer les enjeux des objectifs de l’État en définissant quelques notions techniques. Définir un objectif d’évolution des dépenses de fonctionnement, c’est viser la réduction des effectifs de la fonction publique territoriale puisque les dépenses de personnels représentent quasiment la moitié des dépenses de fonctionnement. Définir un objectif d’amélioration du besoin de financement, c’est imposer aux collectivités locales un moindre recours à l’emprunt et de fait c’est avoir un œil sur leur capacité d’investissement. En ce qui concerne l’amélioration de la trajectoire de la capacité de désendettement, c’est faire fi du niveau des taux d’intérêt or on peut penser que s’endetter avec des taux d’intérêt bas si c’est pour réaliser des investissements générateurs d’économie c’est plus important que d’appliquer une orthodoxie budgétaire. Contractualiser sur l’évolution des dépenses sur l’encours de la dette et mettre en place une réforme de la taxe d’habitation avec de grandes incertitudes sur l’évolution de la compensation constitue une recentralisation qui ne dit pas son nom. C’est : on serre la ceinture aux collectivités locales, on habille cela du mot contractualisation alors qu’il n’y a rien de contractuel sinon des mécanismes de minimisation des pénalités à la marge. Il s’agit de corseter les collectivités locales.

Contractualiser sur l’évolution des dépenses sur l’encours de la dette et mettre en place une réforme de la taxe d’habitation avec de grandes incertitudes sur l’évolution de la compensation constitue une recentralisation qui ne dit pas son nom. C’est : on serre la ceinture aux collectivités locales, on habille cela du mot contractualisation alors qu’il n’y a rien de contractuel sinon des mécanismes de minimisation des pénalités à la marge. Il s’agit de corseter les collectivités locales.